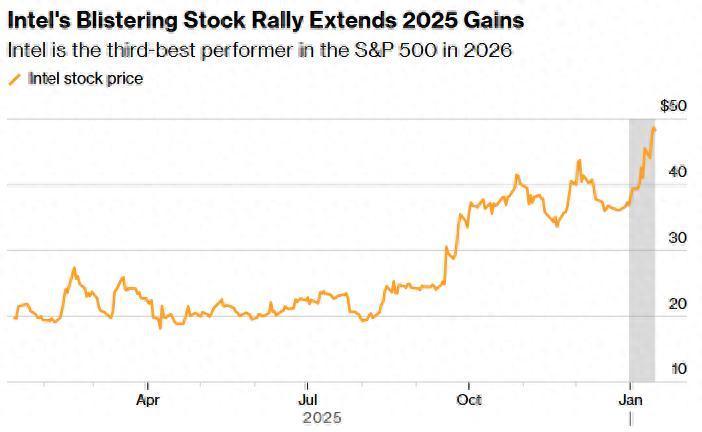

智通财经APP获悉,英特尔(INTC.US)年初股价的大幅上涨表明,投资者对这家芯片制造商获得新的代工客户越来越乐观,这将使其重返人工智能领域,而英特尔似乎已于2024年放弃了该领域。继2025年飙升84%之后,2026年初,该股上涨31%,在标普500指数中表现第三好。该股目前接近两年来的最高水平,此前在2024年曾下跌60% ,当时英特尔似乎落后于那些正利用人工智能热潮获利的竞争对手。

Bokeh Capital Partners首席投资官、英特尔长期股东Kim Forrest表示:“它死而复生了。持有它的时候很痛苦,但现在感觉棒极了。”

一系列催化剂推动了这种乐观情绪:财务前景改善、华尔街近期分析师上调评级所体现出的新信心、对新代工客户的猜测,甚至对该公司有可能在特朗普的“美国优先”运动中获胜的热情。

英特尔将于美东时间1月22日盘后公布第四季度财报,投资者将密切关注其业绩改善的迹象。花旗集团和KeyBanc等公司的分析师近期上调了该股的评级,目前该股的买入评级数量创下一年多来的新高。

本周早些时候,KeyBanc 的John Vinh将英特尔股票评级上调至“增持”,理由是市场需求强劲、代工业务取得进展,以及可能与苹果(AAPL.US)达成协议,让苹果在其电脑和 iPhone 中使用英特尔芯片。Vinh写道,为人工智能和其他用途制造芯片是一项庞大的业务,而英特尔18A 技术的进展“足以让我们相信,它完全有可能超越三星,成为业内第二大代工供应商”。他还将目标价设定为 60 美元,这是华尔街的最高目标价,这意味着较周四48.32美元的收盘价有 24% 的上涨空间。

尽管如此,分析师给出的平均目标价为 40.66 美元,这意味着未来 12 个月内股价将下跌 16%。但华尔街可能仍在调整策略。例如,花旗银行周四在一份研究报告中将股票评级从“卖出”上调至“中性”,并将目标价从 29 美元上调至 50 美元。

花旗分析师Atif Malik写道:“我们认为,英特尔将受益于台积电先进封装供应紧张的局面,并在美国政府的支持下,迎来吸引晶圆代工客户的独特机遇窗口。”

英特尔也受益于其中央处理器(CPU)芯片的需求,这些芯片用于个人电脑和数据中心,除了英伟达(NVDA.US)和其他半导体制造商提供的图形处理器(GPU)芯片外,还需要CPU。

推动英特尔股价上涨的最不可预测因素是其与特朗普的关系。去年,特朗普在批评首席执行官陈立武后,促成了美国政府对英特尔的投资。英伟达和软银也投资了英特尔,帮助其改善了资产负债表。

Freedom Capital Markets 科技研究主管Paul Meeks表示:“这家公司被认为与天使投资人关系良好,尤其是在华盛顿特区的权力掮客中,同时也与一些知名科技公司关系密切。”

英特尔作为美国本土为数不多的芯片制造商之一,其地位也可能提振了该公司的股价,因为外界猜测地缘政治摩擦可能会扰乱最重要的芯片代工厂运营商——台积电(TSM.US)的运营。

自去年陈立武接任英特尔首席执行官以来,人们对代工和制造业务的乐观情绪有所上升,但英特尔至今仍未拿下任何知名客户。据Forrest称,陈立武凭借其工程背景加入英特尔,是英特尔转型战略的重要组成部分。

Forrest表示:“英特尔高层几十年来管理不善,导致公司定位错误,而且一直固守昔日荣光。但他们拥有的是:优秀的工程师和能够生产产品的先进晶圆厂。”

该股的上涨让一些投资者担心回调。英特尔的股价目前是预期销售额的四倍多,创下二十多年来的最高水平。Meeks认为,这估值过高。

英特尔投资者的下一个催化剂可能在于下周的业绩报告。分析师平均预测显示,英特尔2025年营收预计将下降1%,而2026年则有望增长3% 。因此,关键可能在于陈立武和其他英特尔高管对未来前景的展望。

Meeks称:“没人指望他们能大获成功。如果他们能确认一些最新制造技术的合作伙伴,那可能会让人感到意外。”

华泰优配提示:文章来自网络,不代表本站观点。